襄阳星旭网络科技有限公司

襄阳星旭网络科技有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

原创 翼哥 民航之翼

5月的最后一天,民航局发布了《2023年民航行业发展统计公报》,根据公报数据显示:

2023年,全民航:

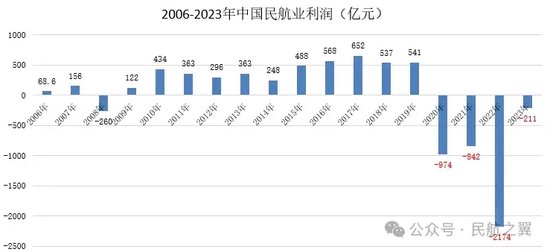

营业收入10237.3亿元,同比增长68.3%

亏损210.7亿元,同比减亏1907.4亿元

其中:

航空公司营收6761.0亿元,亏损58.8亿元

机场单位营收1019.8亿元,亏损198.9亿元

保障企业营收2456.5亿元,利润47.0亿元

根据民航局此前发布的数据显示,疫情三年里:

2020年,全民航亏损974亿元,航空公司亏损794亿元。

2021年,全民航亏损842亿元,航空公司亏损671亿元。

2022年,全民航亏损2174亿元,航空公司亏损1771亿元。

也就是说,2020-2023年的4年里:

全民航累计亏损高达4201亿元,航空公司亏损为3296亿元。

虽然民航亏损如此多,但是我们也看到:

一、中国民航具有强大的韧性

其实与其他行业相比,民航业是个小行业,全行业年收入也不过万亿元,有的行业巨头一家收入就可以超过全民航的收入了。

就是这么大规模的民航业,4年亏了4200亿元,这个亏损金额是前所未有的。

不过,就是在这么巨大的冲击之下,4年来,全民航的航班生产、旅客运输工作还是持续稳定开展的。

4年来,中国民航业没有一家公司破产倒闭,这在全球民航业也是没有的。

当下,随着经济向好,民航业恢复常态,中国民航业又进入了新一轮的增长周期中。

庞大的人口基数,广阔的市场空间,辽阔的国土面积,都是中国民航业强大韧性的基础所在。

二、中国民航业在持续向好

2023年,虽然全民航还在亏损,但我们已然看到盈利的曙光。

事实上,2023年,全民航大幅减亏1907亿元,航空公司减亏近1644亿元。

广大人民出行的欲望强烈,世界那么大,大家都想出去看一看。

2024年一季度,航空公司实现盈利24.6亿元,有16家航空公司实现盈利。

2024年,中国民航有极大可能实现盈利。

展望未来,虽然民航业的增速有所放缓,但实现持续增长仍是大概率事件。

三、中国民航业仍面临着巨大挑战

不过,当前中国民航业仍面临着巨大挑战。

一是行业没有出清和整合。

4年来,没有一家航空公司倒闭,说明大家对民航业未来发展都充满信心。

但另外一方面来看,没有完成行业出清,没有实现行业整合,这对于民航业的良性发展是极其不利的。

截至2023年底,我国共有运输航空公司66家,比2019年底增加了4家。

截至2023年底,全行业运输飞机4270架,比2019年底增加了452架。

三大航在行业的市场份额在持续下降,从总周转量来看。

南航集团25.1%,较2019年下降了0.1%

中航集团21.5%,较2019年下降了3.1%

东航集团19.2%,较2019年下降了0.3%

二是航空公司债务压力持续攀升。

连续四年的亏损,给民航业带来了巨大的债务压力,许多航空公司已经资不抵债。

短期内,航空公司业绩实现大幅改善还是非常难的。

所谓病来如山倒,病去如抽丝。

航空公司业绩改善注定是一个漫长而又缓慢的过程。

三是不确定性带来的挑战。

民航业受外部环境因素影响巨大。

油价的大起大落,汇率的居高不下,地区冲突此起彼伏,贸易纠纷持续不断,这都将给民航业的复苏和增长带来巨大挑战。

2024年,对于中国民航业尤为关键。

翼哥认为,因为前面已经连续4年亏损,今年民航业必须实现盈利,这对于提振全民航发展信心尤为重要。

上半年亏损已成定局。

暑运旺季非常重要。

所有民航单位,尤其航空公司必须要迎难而上,放手一搏!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张恒星 襄阳星旭网络科技有限公司